| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |

- 주린이

- 젠슨황방한

- 미국주식

- 2026청약

- 연준금리

- 반도체소부장

- 반도체주식

- 짠테크

- 생애최초특별공급

- 분양가상한제

- 증시

- 주식투자기초

- AI반도체

- 국내증시

- 가계부

- SK하이닉스

- 외국인순매도

- 절약일기

- 코스피

- 주식공부

- 반도체주

- 피지컬ai

- 한국증시

- 미국증시

- 내돈이야기

- 주식초보

- 미증시

- 신혼부부특별공급

- 주린이주식공부

- 코스닥

- Today

- Total

느린 오후

[2026년 6월 11일] - 오늘 미국 증시 현황 본문

하루 만에 −1.9%에서 +2.5%로 — 미국 증시 6월 10~11일, 진짜 무슨 일이 있었나

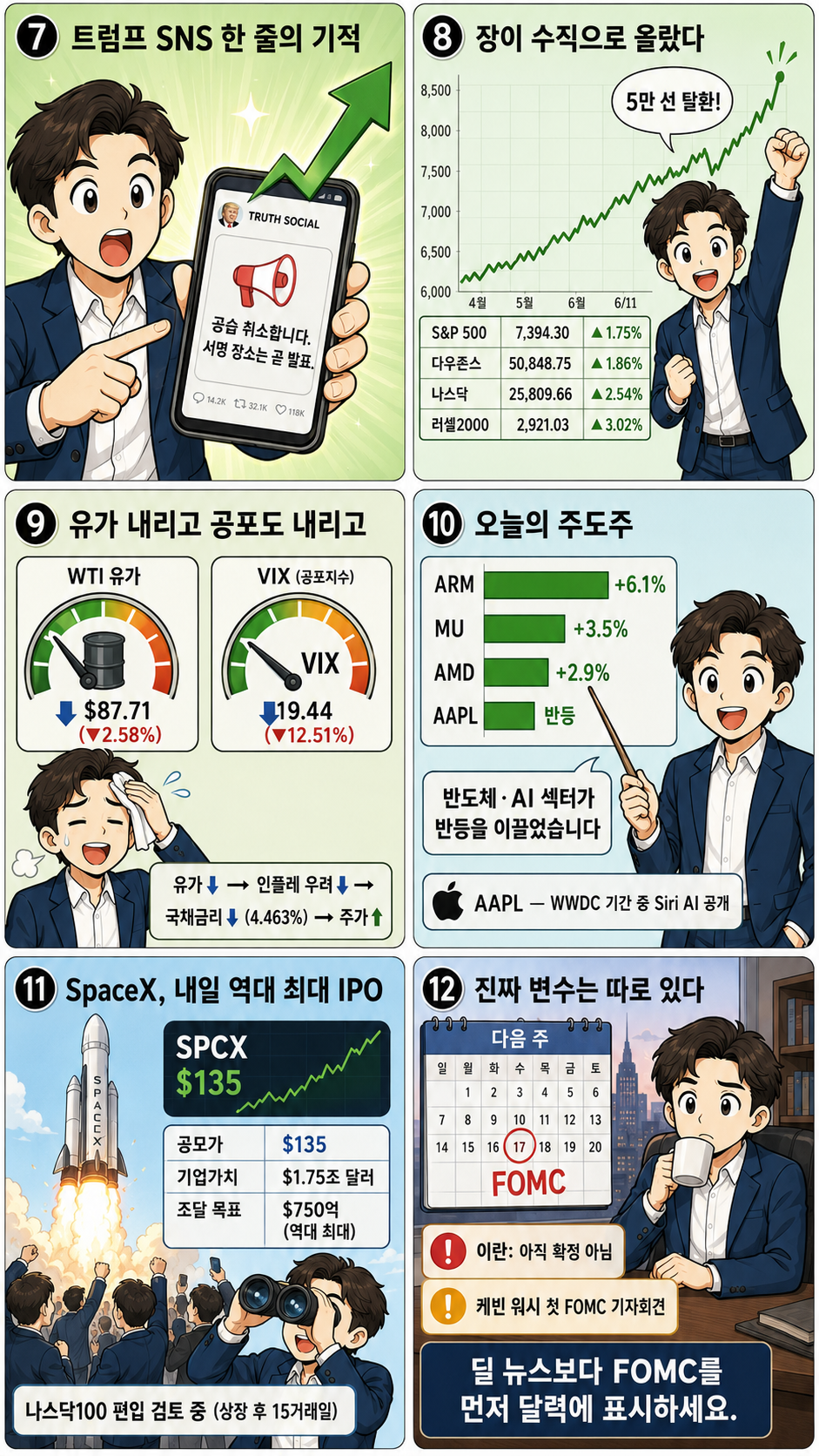

어제(6월 10일)는 다우가 −953포인트 무너졌습니다. 5만 선이 깨졌고, 나스닥은 −2%였습니다. 그런데 오늘(6월 11일), 다우는 +930포인트 솟아올랐습니다. 5만 선을 다시 탈환했습니다.

이 반전을 한 문장으로 요약하면 이렇습니다. "트럼프가 이란 공습을 취소하고, SNS에 '서명이 곧 있을 것'이라고 올렸다."

단 하나의 게시물이 1,800억 달러 규모의 시장을 움직인 하루였습니다.

📊 핵심 먼저 — 이틀 지수 요약

한 줄 해석: 6월 10일은 인플레이션 공포로 붕괴, 6월 11일은 지정학 완화 기대로 반전.

| 지수 | 6/10 종가 | 6/10 등락 | 6/11 종가 | 6/11 등락 |

|---|---|---|---|---|

| S&P 500 | 7,266.99 | ▼ 1.62% | 7,394.30 | ▲ 1.75% |

| 다우존스 | 49,918.78 | ▼ 1.87% | 50,848.75 | ▲ 1.86% |

| 나스닥 | 25,169.50 | ▼ 1.98% | 25,809.66 | ▲ 2.54% |

| 러셀2000 | 2,835.46 | ▼ 1.10% | 2,921.03 | ▲ 3.02% |

※ 출처: Yahoo Finance, CNBC | 미국 현지시간(EDT) 기준 | 작성일: 2026년 6월 12일

이틀이 거울처럼 대칭이었습니다. 그런데 제가 흥미롭게 본 건 따로 있습니다.

러셀2000이 +3.02%로 가장 크게 올랐다는 것입니다. 러셀2000은 중소형 기업 지수입니다. 이란 딜 기대감이 퍼지면 에너지 비용이 낮아지고, 그 수혜가 대형 빅테크보다 중소형 기업에 더 크게 돌아옵니다. 시장이 단순히 반등한 게 아니라 '진짜 회복' 방향으로 돈이 움직인 하루였습니다.

📉 6월 10일 — CPI가 3년 만에 최고치를 찍던 날

이날의 주인공은 CPI였습니다. CPI(소비자물가지수)란 쉽게 말해 "물가가 얼마나 올랐는지 측정하는 온도계"입니다. 체온계가 38도를 찍으면 열이 나듯, CPI가 높으면 물가 열이 올랐다는 신호입니다.

5월 CPI는 전년 대비 +4.2%로 발표됐습니다. 2023년 이후 3년 만의 최고치입니다. 비용이 1년 새 4.2% 오른 장면입니다.

이상하게 들릴 수 있습니다. 근원 CPI(식품·에너지 제외)는 월간 +0.2%로 예상보다 낮았는데, 왜 시장은 그렇게 무너졌을까요?

이유는 구조에 있습니다. 이란 전쟁이 호르무즈 해협을 막으면서 유가가 치솟았고, 그 에너지 충격이 헤드라인(전체) CPI를 끌어올렸습니다. 근원이 낮더라도 에너지가 계속 오르면 결국 모든 물가로 번집니다. 월세, 식품, 운송 비용이 연쇄적으로 오르는 구조입니다.

시장이 진짜 무서워한 건 지금의 숫자가 아니라, 다음 달의 숫자였습니다.

| 📌 한 줄 해석: 5월 CPI 4.2% — 이란발 유가 충격이 소비자 지갑까지 도달한 숫자 |

같은 날 오전, 트럼프는 "이란을 오늘 밤 매우 세게 타격하겠다"고 발언했습니다. 유가가 다시 올랐고, 주식은 더 내려앉았습니다. 인더스트리얼(산업재) 섹터 −3%, 기술·소재 섹터 −2% 이상 하락했습니다. 다우는 5만 선 아래로 떨어졌습니다. 2026년 5월 19일 이후 처음이었습니다.

저도 이날 오전 화면을 보면서 "이게 어디서 멈추나" 싶었습니다. 오라클 실적 발표를 앞두고 기술주에 에너지 공포까지 겹쳤으니까요.

📈 6월 11일 — PPI 쇼크에도 시장이 올라버린 날

PPI는 공장 출고 단계에서의 물가입니다. "소비자 물가(CPI)가 결과라면, PPI는 그 예고편"입니다. 5월 PPI 헤드라인은 전월 대비 +1.1%, 전년 대비 +6.5%가 나왔습니다. 예상치(+0.7%)를 훌쩍 넘었습니다.

다만 근원 PPI(연간)는 +4.9%로 예상(+5.4%)보다 낮았습니다. 이 숫자 하나가 시장이 "에너지 빼면 아직 괜찮다"고 읽을 수 있는 여지를 줬습니다.

그리고 오후, 반전이 찾아왔습니다.

| 트럼프의 Truth Social 게시물 (미국 현지시간 6월 11일 오후 3시 48분): "이란과의 논의가 이란 최고 지도부 수준까지 승인됐습니다. 오늘 저녁 예정됐던 공습을 취소합니다. 서명 장소와 시간은 곧 발표될 것입니다." |

주식이 수직으로 올랐습니다. WTI(미국 서부텍사스 원유) 가격은 −2.58% 빠졌습니다. 1배럴에 $87.71로 마감됐습니다. 유가 가 빠지면 인플레이션 우려도 줄고, 그 결과로 주식이 올라가는 흐름이었습니다.

한 가지 주의할 점이 있습니다. 이란 측 반응은 달랐습니다. 이란 외교부는 "어떠한 양해각서나 합의 틀에도 아직 동의하지 않았다"고 밝혔습니다. 트럼프의 일방적인 발표였고, 딜이 확정된 상황이 아닙니다. 저도 이 부분은 지켜봐야 한다고 생각하고 있습니다.

🧭 지표 인과관계 — 유가부터 내 계좌까지의 연결 고리

여러분은 화면 앞에서 이 숫자들이 어떻게 연결되는지 궁금하셨을 겁니다. 간단하게 흐름을 따라가 보겠습니다.

이란 전쟁이 호르무즈 해협을 막았습니다. 세계 석유의 약 20%가 통과하는 길목이 막히니 유가가 치솟았습니다. 유가가 오르면 물류·에너지 비용이 오르고, 그게 CPI(소비자물가)로 연결됩니다.

물가가 오르면 연준(미국 중앙은행)이 금리를 올릴 가능성이 커집니다. 금리가 올라갈 것 같으면 국채 금리도 덩달아 올라갑니다. 6월 10일 기준 10년물 국채금리는 4.55% 수준이었고, 11일 이란 딜 기대감에 4.463%까지 내려왔습니다.

국채 금리는 주가의 '할인율'입니다. 할인율이란 미래 이익을 현재 가치로 환산할 때 쓰는 기준입니다. 금리가 내려가면 미래 이익이 더 귀하게 평가받아 주가가 오르고, 금리가 오르면 반대로 주가가 눌립니다. 건물 임대료가 높아지면 그 건물의 가치가 떨어지는 것과 같은 원리입니다.

| 지표 | 6/11 수치 | 의미 |

|---|---|---|

| VIX (공포지수) | 19.44 (−12.51%) | 시장 불안감이 한 번에 꺼진 장면 |

| 10년물 국채금리 | 4.463% (−1.74%) | 딜 기대 → 금리 인상 우려 완화 |

| WTI 원유 | $87.71 (−2.58%) | 공습 취소 → 공급 차질 우려 감소 |

| 달러인덱스(DXY) | 99.86 (−0.09%) | 안전자산 선호 소폭 완화 |

| CPI (5월) | +4.2% YoY | 3년 만의 최고치, 에너지 주도 |

| PPI 헤드라인 (5월) | +1.1% MoM / +6.5% YoY | 예상(+0.7%) 크게 상회, 인플레 경고 |

| 근원 PPI (연간) | +4.9% | 예상(+5.4%) 하회, 유일한 완충 |

| 신규 실업수당 청구 | 22.9만 건 | 예상(22.5만) 소폭 상회, 고용 안정 |

※ 출처: Schwab Market Update, Trading Economics, Yahoo Finance

VIX가 하루에 12.51% 떨어진 것은 결코 작은 움직임이 아닙니다. 불안이 한 번에 꺼진 장면입니다. 다만 VIX 19대는 여전히 "긴장이 완전히 풀린 상태"가 아닙니다. 20 이하는 안정권이지만, 15 아래가 돼야 시장이 진짜 편안해진 구간입니다.

연준 의장 이야기도 빼놓을 수 없습니다. 현재 의장은 케빈 워시(Kevin Warsh)입니다. 제롬 파월의 후임으로 2026년 취임한 인물로, 인플레이션에 강경한 '매파' 성향으로 알려져 있습니다. 그의 첫 FOMC(연준 정책회의) 회의와 기자회견이 다음 주 예정돼 있습니다. 시장은 현재 12월 한 차례 0.25%p 금리 인상을 가격에 이미 반영한 상태입니다.

💡 종목 이야기 — 오라클 쇼크와 반도체 반등

6월 10일 장 마감 후, 오라클(ORCL)이 실적을 발표했습니다. 결과는 좋았습니다. Q4 FY2026 매출 $191.8억(예상 상회), Non-GAAP EPS $2.11(예상 $1.97 상회), 클라우드 인프라 매출 전년 대비 +93%였습니다.

그런데 주가는 빠졌습니다. 이건 또 왜 그럴까요?

문제는 미래 지출 계획이었습니다. 오라클은 2027년까지 자본지출(AI 데이터센터 구축 비용)로 총 $557억을 쓰겠다고 했습니다. 여기에 $400억 규모 추가 자금 조달 계획까지 발표했습니다. "돈을 잘 버는데, 그보다 더 많이 쓰겠다"는 계획이 주가를 눌렀습니다. 화려한 성적표를 들고 왔는데 "그래서 내년 학원비가 2배야"라고 말하는 격이었습니다.

6월 11일 ORCL 정규장 종가는 $183.63이었습니다. 장외거래에서는 추가로 −11%대까지 밀렸습니다.

반면 반도체 종목은 달랐습니다. 오라클이 AI 인프라에 공격적으로 투자하겠다는 것은, 결국 그 서버를 채울 칩 수요가 늘어난다는 뜻이기도 합니다.

| 종목 | 6/11 종가 | 주요 이슈 |

|---|---|---|

| ORCL (오라클) | $183.63 | 실적 양호 but AI 자본지출 쇼크 |

| INTC (인텔) | $105.05 | BofA 업그레이드, CPU 수요 급증 |

| MU (마이크론) | $926.56 | AI 메모리 수요 반등, 전일 낙폭 회복 |

| NVDA (엔비디아) | $202.99 | 한국 파트너십 발표, 보합권 마감 |

| AAPL (애플) | $293.64 | WWDC 기간 중 Siri AI 공개, 소폭 반등 |

| ADBE (어도비) | ~$205 | 장마감 후 실적 발표, AH −5.68% |

※ 출처: Robinhood (6/11 정규장 종가 기준)

어도비는 장 마감 후 Q2 실적을 발표했습니다. 매출 $66.18억(예상 상회), Non-GAAP EPS $5.96(예상 $5.94 상회)으로 좋은 성적이었습니다. CEO도 "역대 최고 분기"라고 했습니다. 그런데 장외거래에서 −5% 이상 빠졌습니다. 오라클과 똑같은 패턴입니다.

AI 시대, 잘 버는 것만으로는 부족합니다. "AI로 얼마나 더 벌 수 있느냐"까지 보여줘야 시장이 박수를 칩니다.

🚀 SpaceX IPO — 역사상 최대 기업공개가 내일 열린다

6월 12일, 오늘입니다. SpaceX가 나스닥에 상장됩니다(티커: SPCX). 공모가 $135, 목표 기업가치 약 $1.75조 달러입니다. 한화로 약 2,400조 원 규모입니다.

이번 IPO(기업공개, 처음으로 주식을 일반 투자자에게 파는 것)는 역대 최대입니다. 2019년 사우디 아람코($294억 조달)의 두 배를 넘는 $750억 조달을 목표로 합니다. 개인투자자 청약 수요만 $1,000억 이상이 몰렸고, 나스닥 상장 15거래일 후 나스닥100 편입이 검토되고 있습니다.

흥미로운 건 이란이 일론 머스크의 Starlink를 "군사 표적"으로 지정했다는 점입니다. SpaceX 상장 하루 전날의 이 발표는, 이 IPO가 단순한 기업 이벤트가 아닌 지정학적 변수와도 엮여있음을 보여줍니다.

| 아직 확인이 필요한 부분: 이 거대한 신규 주식 물량($750억)이 기존 시장에서 어느 종목에서 자금을 빼앗아 오느냐입니다. 반도체·AI 종목의 단기 수급 압력이 올 수 있다는 분석이 있지만, 실제 영향은 상장 후 자금 흐름을 보면서 판단해야 합니다. |

🌏 이란 전쟁, 왜 내 계좌에 영향을 주나

이 전쟁은 2026년 초부터 이어진 미국과 이란 간의 군사 충돌입니다. 핵심 변수는 호르무즈 해협입니다. 해협이 막히면 전 세계 석유 수출의 약 20%가 멈춥니다. 유가가 오르고, 그게 물가가 되고, 그게 금리가 되고, 그게 내 주식 평가액이 됩니다.

이란전쟁 발발 이후 유가는 배럴당 $90 이상까지 치솟았다가, 협상 기대감이 올라올 때마다 $85~88 수준으로 내려오는 패턴을 반복하고 있습니다.

이번 6월 11일 이란 딜 가능성은 역대 중 가장 구체적인 발표였습니다. 트럼프가 직접 "이란 최고 지도부가 승인했다"고 했고, 이스라엘·사우디·UAE·카타르·파키스탄 등 11개국이 합의에 포함됐다고 밝혔습니다. 다만 이란 측은 공식 입장을 내지 않았고, "아직 결정된 것이 없다"는 입장입니다.

에너지 산업은 협상이 타결됐다고 기뻐하지만, 내 계좌는 그 확인을 기다리고 있습니다.

⚠️ 리스크 — 세 가지 시나리오

지금 시장에는 세 가지 시나리오가 동시에 존재합니다. 저는 어느 쪽이 맞다고 단정하기보다, 각 가능성을 보여드리겠습니다.

| 시나리오 | 조건 | 시장 방향 |

|---|---|---|

| 강세 A | 이란 딜 주말 내 서명 → 호르무즈 재개방 → 유가 급락 | 인플레 압력 급감, 금리 인하 기대 복귀, 나스닥 반등 재개 |

| 중립 | 협상 지연, 부분 합의 반복, 유가 $85~95 박스권 | 변동성 지속, 섹터별 차별화, 개별 실적 중심 장세 |

| 약세 B | 딜 결렬 → 이란 공습 재개 → 유가 $100 재돌파 | CPI·PPI 재상승, 워시 연준 금리인상 압박, 성장주 재차 하락 |

저는 중립에 더 무게를 둡니다. 이유는 이란 협상이 이미 수차례 "거의 됐다"를 반복했기 때문입니다. 완전한 딜보다는 부분 합의·휴전 연장 가능성이 더 현실적이라고 봅니다. 동시에 케빈 워시의 첫 FOMC를 앞두고 시장이 과도하게 달아오르기도 어렵습니다.

| ⚠️ 저도 지켜보고 있는 변수: FOMC 이후 워시 의장이 금리 인상 가능성을 구체적으로 언급할 경우, 지금의 반등이 단기에 그칠 수 있습니다. 다음 주 기자회견이 중요합니다. |

✅ 앞으로 봐야 할 체크포인트

| 일정 | 이벤트 | 왜 중요한가 |

|---|---|---|

| 6월 12일 (오늘) | SpaceX SPCX 나스닥 상장 | AI·반도체 수급 압력 여부, 개장가 확인 |

| 6월 12일 (오늘) | 미시간대 소비자신뢰지수 | 수개월 역대 최저 수준, 예상치 반등 여부 |

| 이번 주말 | 미·이란 합의 서명 여부 | 호르무즈 재개방 → 유가 방향 결정 |

| 다음 주 | FOMC 케빈 워시 첫 기자회견 | 금리 인상 신호 여부, 점도표(금리 경로 예측) 확인 |

| 6월 17일 | FOMC 회의록 공개 | 5월 회의 내부 논의, 금리 경로 힌트 |

※ 점도표: 연준 위원들이 각자 예상하는 금리 경로를 점으로 찍어 보여주는 차트. 향후 금리 방향을 읽는 핵심 자료입니다.

💬 결론 — 오늘 이 글에서 하나만 가져가신다면

오늘 이 글에서 하나만 가져가신다면:

| 지금 시장은 이란 딜 하나에 흔들리고 있습니다. 그런데 정작 중요한 변수는 따로 있습니다. 케빈 워시가 다음 주 기자회견에서 어떤 말을 하느냐입니다. CPI 4.2%에 PPI 6.5%가 나온 상황에서, 그가 "금리 인상을 배제하지 않는다"고 한 마디만 해도 지금의 반등은 흔들립니다. 이란 뉴스에 반응하기 전에, 먼저 FOMC를 확인하세요. |

이틀 동안 −2%에서 +2.5%로 움직인 시장이지만, 근본 원인인 에너지발 인플레이션은 해결되지 않았습니다. 이란 딜이 실제 서명으로 이어진다면 이야기가 달라지겠지만, 지금은 여러분의 화면 앞에서 확인을 기다리는 변수들이 아직 남아있는 상태입니다.

계좌를 보면서 커피 한 잔 내려놓고 다음 주 FOMC 날짜를 달력에 표시해두세요.

| ※ 이 글은 투자 권유나 매수·매도 의견이 아닙니다. 모든 투자 판단과 책임은 투자자 본인에게 있습니다. |

'증시 > 미국 증시' 카테고리의 다른 글

| [2026년 6월 10일] - 오늘 미국 증시 현황 (0) | 2026.06.11 |

|---|---|

| [2026년 6월 9일] - 오늘 미국 증시 현황 (1) | 2026.06.10 |

| [2026년 6월 8일] - 오늘 미국 증시 현황 (1) | 2026.06.09 |

| [2026년 6월 5일] - 오늘 미국 증시 현황 (1) | 2026.06.06 |

| [2026년 6월 4일] - 오늘 미국 증시 현황 (0) | 2026.06.05 |