| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |

- 주식초보

- 신혼부부특별공급

- 증시

- 주식투자기초

- 한국증시

- 주식시황

- 반도체주

- 주식공부

- 코스닥

- 2026청약

- 주린이

- 내돈이야기

- AI반도체

- 연준금리

- 짠테크

- 생애최초특별공급

- 국내증시

- 코스피

- SK하이닉스

- 피지컬ai

- 미증시

- 외국인순매도

- 가계부

- 젠슨황방한

- 반도체주식

- 주린이주식공부

- 분양가상한제

- 미국증시

- 미국주식

- 절약일기

- Today

- Total

느린 오후

엔비디아와 손 잡은 협동로봇 대장주, 두산로보틱스 종합 분석 본문

🤖 젠슨 황이 직접 지목한 로봇 기업 — 두산로보틱스, 지금 어디까지 왔나?

오늘 장 보다가 멈칫했습니다. 코스피 전체가 밀리는 와중에도 두산로보틱스 게시판만 유독 뜨거웠거든요. 지난 6월 2일 하루에 20%가 넘게 올랐던 종목이, 이제 고점 대비 30% 넘게 빠진 자리에 서 있습니다. 무슨 일이 있었던 걸까요? 그냥 지나치기엔 너무 많은 이야기가 담겨 있어서 정리해봤습니다.

📢 핫 이슈 — 젠슨 황이 불을 붙였다

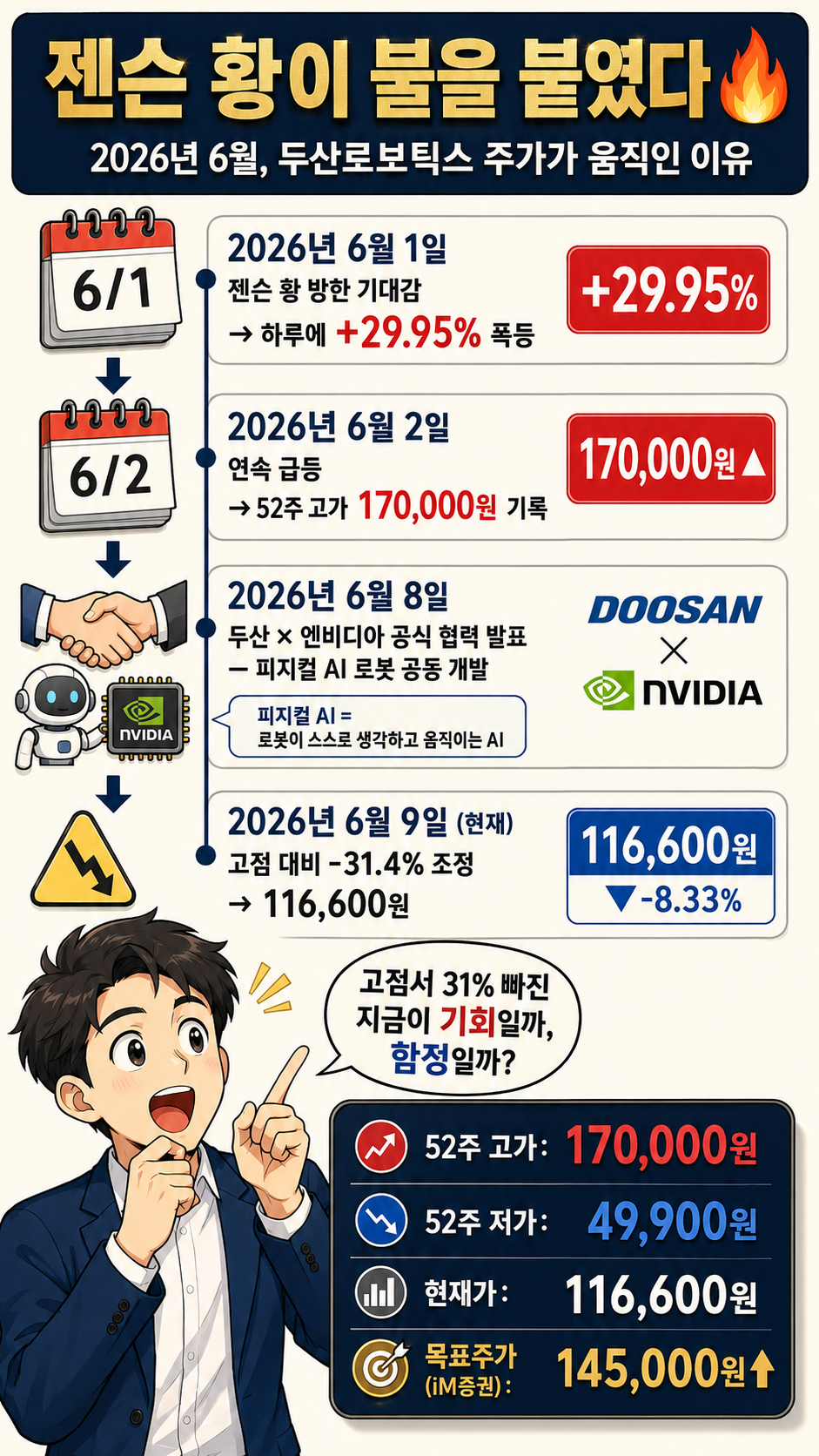

2026년 5~6월, 엔비디아 CEO 젠슨 황이 한국을 방문했습니다. 대만 'GTC 타이베이' 행사를 마치고 6월 5일~8일 서울에서 SK·LG·현대차·네이버 등 주요 그룹 수뇌부와 연이어 만났습니다.

이 과정에서 두산그룹과 엔비디아도 공식 협력을 발표했습니다. 6월 8일, 두산로보틱스는 엔비디아의 Isaac Sim·Isaac Lab·Cosmos 같은 AI 플랫폼을 활용해 스스로 생각하고 움직이는 로봇 운영체제(Agentic Robot O/S)를 함께 개발한다고 밝혔습니다.

여기서 '피지컬 AI(Physical AI)'라는 말이 자주 나옵니다. 쉽게 말하면 ChatGPT처럼 대화하는 AI가 아니라, 로봇 팔처럼 현실 세계에서 직접 움직이는 AI를 뜻합니다. 공장 자동화·물류·서비스 로봇 전체가 이 범주에 들어갑니다.

그 결과 6월 1일 +29.95%, 6월 2일 +20.45%로 이틀 연속 폭등하며 52주 고가 170,000원을 찍었습니다.

그런데 6월 9일(오늘) 현재 주가는 116,600원, -8.33%입니다.

고점에서 31% 빠진 자리입니다. 이 갭을 만든 건 기대감이 식었기 때문만은 아닙니다. 조금 뒤 설명할 오버행(잠재적 매도 물량) 이슈가 더 직접적인 원인입니다.

| 🔑 한 줄 해석: 젠슨 황 방한으로 불붙었지만, 잠재 매도 물량이 상승폭을 되돌리고 있는 중 |

방아쇠를 당긴 건 AI였지만, 총알이 남아있는지는 별개의 문제입니다.

📈 최근 주가 흐름 — 급등과 오버행 사이

아래 표는 지난 두 달간 주요 변곡점입니다. (2026.06.09 기준, KRX 장마감)

| 날짜 | 종가 | 등락률 | 주요 이벤트 |

|---|---|---|---|

| 5월 7일 | ~103,900원 | -10%대 | 1차 블록딜(460만주) 충격 |

| 5월 15일 | 127,400원 | +19.29% | 엔비디아 수석이사 두산 방문 |

| 5월 19일 | 100,200원 | -15.01% | 2차 블록딜(500만주) 충격 |

| 6월 1일 | 138,400원 | +29.95% | 젠슨 황 방한 기대감 폭발 |

| 6월 2일 | 166,700원 | +20.45% | 🔺 52주 고가 170,000원 기록 |

| 6월 9일 (오늘) | 116,600원 | -8.33% | 고점 대비 -31.4% 조정 |

한 줄 해석: 두 번의 블록딜이 상승 엔진을 식혔고, 젠슨 황 방한이 다시 불을 지폈으나 현재 이벤트 소화 후 조정 국면

여기서 '블록딜(Block Deal)'이라는 용어가 나옵니다. 마트에서 대량 구매할 때 할인해주듯, 주식도 많은 물량을 한꺼번에 팔 때 시장가보다 할인해서 기관 투자자에게 넘기는 거래입니다. 이 물량이 시장에 나오면 주가가 일시적으로 눌리는 경향이 있습니다.

52주 최저가는 49,900원(작년 6월 9일 기록)이고, 최고가는 170,000원(올해 6월 2일)입니다. 1년 사이 주가가 3.4배 넘게 뛴 셈입니다.

1년 전 이 종목을 담았다면 지금도 +134%입니다. 그런데 고점을 잡았다면 지금은 -31%입니다. 같은 종목, 같은 한 달 차이가 이렇게 다릅니다.

🏭 기업 핵심 사업 — 협동로봇에서 AI 솔루션으로

두산로보틱스는 2015년 ㈜두산이 세운 협동로봇 전문 회사입니다. 2023년 10월 코스피에 상장했고, 현재 박인원 사장과 김민표 대표이사가 공동으로 회사를 이끌고 있습니다.

'협동로봇(Cobot)'은 일반 산업용 로봇과 다릅니다. 기존 공장 로봇은 사람이 근처에 오면 멈춰야 했습니다. 협동로봇은 사람 옆에서 같이 일할 수 있도록 설계된 로봇입니다. 커피를 내리고, 용접을 하고, 물건을 집어 팔레트에 쌓는 작업 등 다양한 현장에서 쓰입니다.

| 사업 부문 | 2025년 비중 | 1Q26 비중 | 설명 |

|---|---|---|---|

| 협동로봇(Arm) | 81.79% | 62% | 로봇 팔 하드웨어 판매 |

| 자동화 솔루션 | 18.21% | 38% | 로봇+시스템 통합 턴키 납품 |

한 줄 해석: 단순 로봇 팔 판매(62%)에서 시스템 전체를 설계해주는 솔루션 사업(38%)으로 빠르게 무게중심 이동 중

자동화 솔루션 비중이 1년 전보다 크게 늘어난 배경은 2025년 9월 미국 자동화 기업 ONExia(원엑시아) 인수입니다. 원엑시아는 포장·적재 공정 전문 기업으로, 이 회사를 품으면서 두산로보틱스는 '로봇 팔을 파는 회사'에서 '공장 자동화 시스템 전체를 납품하는 회사'로 변신 중입니다.

북미 매출 비중도 이미 51%를 넘었습니다. 국내보다 해외에서 더 많이 팔리는 구조입니다.

2026년 로드맵은 다음과 같습니다. 2027년 엔비디아와 공동 개발한 AI 기반 로봇 운영체제(Agentic Robot O/S)를 출시하고, 2028년 산업용 휴머노이드 로봇을 선보이는 것이 목표입니다.

| 📌 요약 — 하드웨어(로봇 팔) → AI 솔루션 → 휴머노이드로 가는 3단계 전환 전략 |

협동로봇을 파는 회사가 AI 소프트웨어 플랫폼 회사로 탈바꿈하는 과정, 지금 그 한가운데 있습니다.

📊 실적 분석 — 매출은 튀었는데, 왜 아직 적자인가

솔직히 말하면 두산로보틱스는 아직 돈을 못 버는 회사입니다. 2015년 설립 이후 한 번도 영업이익을 낸 적이 없습니다. 그런데도 시장이 이 회사에 수조 원의 가치를 매기는 건 미래를 보기 때문입니다. 숫자부터 보겠습니다.

| 연도 | 매출액 | 영업손실 | 순손실 | 영업손실률 |

|---|---|---|---|---|

| 2023년 | 530억원 | 192억원 | 159억원 | -36.2% |

| 2024년 | 468억원 | 412억원 | 366억원 | -88.0% |

| 2025년 | 330억원 | 595억원 | 555억원 | -180.3% |

| 2026년 1분기 | 153억원 | 121억원 | 92억원 | -79% |

한 줄 해석: 매출은 3년 연속 줄다가 1Q26에 +190% 반등했지만, 손실은 아직 줄지 않았다 — 변화의 조짐은 맞는데, 아직 '맛보기' 수준

1Q26 매출이 왜 갑자기 +190% 늘었냐고요? 2025년 9월에 인수한 원엑시아의 실적이 처음으로 연결(합산)됐기 때문입니다. 원엑시아가 없었다면 매출은 크게 늘지 않았을 겁니다.

그런데도 여전히 121억원 손실인 이유는 북미 생산시설 확충, AI 인력 채용, 원엑시아 합병 비용 같은 선제 투자 비용이 동시에 늘었기 때문입니다. 100원어치 팔면서 179원을 쓰는 구조가 3년 넘게 이어지고 있습니다.

| ⚠️ 2020년~2025년 누적 적자: 1,441억원 / IPO 당시 제시한 2026년 추정 순이익 목표 942억원 — 현재 달성은 사실상 불투명한 상황 |

다만 분기별 영업손실 추이를 보면 조금씩 개선되고 있습니다. 직전 분기 165억원 손실 → 이번 분기 121억원 손실로 줄었습니다(-26.6%). 방향성은 맞습니다. 속도가 충분히 빠른지가 관건입니다.

회사가 스스로 제시한 흑자전환 목표는 2027년입니다. AI 솔루션 제품이 본격 출시되는 시점입니다.

💰 밸류에이션 — 이 가격이 싼 건가, 비싼 건가

이 종목의 가격이 적정한지를 따지는 게 굉장히 어렵습니다. 이익이 없기 때문에 일반적인 PER(주가가 이익의 몇 배냐)로 판단이 불가능합니다. PER은 마치 카페가 하루에 커피를 몇 잔 팔았냐를 보는 지표인데, 카페가 아직 커피를 팔기 전이라면 아무 의미가 없는 것처럼요.

| 지표 | 두산로보틱스 | 동일업종 | 해석 |

|---|---|---|---|

| PER (주가/이익 배수) | N/A (적자) | 126.85배 | 판단 불가 |

| PBR (주가/순자산 배수) | 22.16배 | — | 성장 기대 프리미엄 높음 |

| EPS (주당순이익) | -852원 | — | 2026.03 기준 |

| BPS (주당순자산) | 5,262원 | — | 2026.03 기준 |

| 목표주가 (iM증권) | 145,000원 | — | 2026.05.19 / 73,000→145,000 +98.6% 상향 |

| 현재가 괴리 | 116,600원 | — | 목표가 대비 +24.4% 업사이드 |

한 줄 해석: PBR 22배라는 숫자 하나가 모든 걸 말해준다 — 이 회사의 현재가는 현실이 아닌 미래를 사는 가격

PBR(주가순자산비율)이란 회사를 지금 당장 청산하면 돌려받을 금액 대비 주가가 몇 배냐를 뜻합니다. 부동산으로 치면 집의 땅값 대비 실거래가가 22배라는 뜻입니다. 그만큼 프리미엄이 붙어있다는 의미입니다.

iM증권은 5월 19일 목표주가를 73,000원에서 145,000원으로 두 배 가까이 올렸습니다. 현재가(116,600원)는 목표주가보다 낮은 위치입니다. 유일하게 공식 리포트를 낸 증권사 의견으로는 아직 상승 여지가 있다고 봅니다.

⚖️ 투자 포인트 — 세 갈래 시나리오

이 종목이 앞으로 어떻게 될지는 어느 시나리오에 무게를 두느냐에 따라 완전히 달라집니다.

| 시나리오 | 전제 조건 | 주가 방향 |

|---|---|---|

| 해석 A (낙관) | 2027년 Agentic Robot O/S 출시 성공 + 북미 수주 확대 + 흑자전환 가시화 | 목표가 145,000원 이상 재도전 가능 |

| 해석 B (비관) | AI 솔루션 수주 부진 + PRS 잔여 물량(약 210만주) 추가 출회 + 중국 저가 경쟁 심화 | 10만원 이하 재진입 가능성 존재 |

| 중립 시나리오 | 손실은 줄어드나 흑자전환은 2028년으로 지연 + 엔비디아 협력 MOU 수준에 머묾 | 11~13만원대 박스권 횡보 |

한 줄 해석: 세 시나리오 중 지금 주가는 낙관과 중립 사이 어딘가에 위치해 있다

여기서 반드시 짚고 넘어가야 할 이슈가 PRS(주가수익스왑) 잔여 물량입니다. PRS란 주식을 증권사에 맡기고 먼저 현금을 받되, 나중에 주가가 오르면 그 차익도 돌려받는 계약입니다.

㈜두산은 2025년 12월 7개 증권사에 두산로보틱스 주식 1,170만 주를 이 방식으로 넘겼습니다(기준가 81,000원). 이 물량이 이미 두 차례 블록딜로 960만 주 시장에 풀렸고, 잔여 약 210만 주가 아직 남아있습니다. 이 물량이 언제 나올지가 단기 주가의 핵심 변수입니다.

| 🚨 리스크: ① PRS 잔여 210만주 추가 블록딜 가능성 / ② 수원공장 가동률 19.23% — 고정비 부담 과중 / ③ 중국 저가 협동로봇 공세 지속 / ④ AI 솔루션 매출 전환 시점 불확실 / ⑤ 2026년 IPO 약속 순이익 942억 달성 불투명 |

| ✅ 기회: ① 엔비디아 공식 협력 (2026.06.08 발표) / ② 글로벌 협동로봇 시장 연평균 21~35% 성장 전망 / ③ 외국인 5월 306만주 2,850억원 순매수 / ④ 1Q26 QoQ 적자 축소 (-26.6%) / ⑤ CES 2026 AI 최고혁신상 수상 |

잔여 물량 소화 후 기술 협력이 실적으로 연결될 시점이 진짜 변곡점입니다.

🗓 앞으로 봐야 할 체크포인트

이 종목을 계속 주시한다면 아래 항목들이 핵심 판단 기준이 됩니다.

| 시점 | 체크 항목 | 확인 포인트 |

|---|---|---|

| 단기 (이번 달) | PRS 잔여 물량(210만주) 블록딜 여부 | 공시 확인 / 주가 급락 여부 |

| 6월 22~25일 | 미국 오토메이트 2026 전시 결과 | 김민표 대표 현장 수주 성과 / Palletiz OS 반응 |

| 2026년 8월 19일 | 2Q26 실적 발표 📌 | 매출 성장세 유지 여부 / 영업손실 추가 축소 여부 |

| 2027년 상반기 | Agentic Robot O/S 출시 | 엔비디아 Isaac Sim 연계 여부 / 실제 수주 공시 |

| 2027~2028년 | 영업 흑자전환 + 산업용 휴머노이드 공개 | AI 솔루션 매출 비중 50% 초과 달성 여부 |

한 줄 해석: 8월 19일 2Q26 실적이 이 종목의 가장 가까운 분기점 — 손실 축소 흐름 이어가면 재평가, 반등하면 시나리오 B로 진입

지금 두산로보틱스는 결국 한 가지 질문으로 수렴합니다. AI 로봇 플랫폼으로의 전환을 실제 매출로 입증할 수 있을까? 프레젠테이션이 아니라 공시로 보여줄 수 있을까?

🎯 종합 평가

| 두산로보틱스는 지금 '기대'와 '현실' 사이 가장 넓은 간극에 있는 종목입니다. 엔비디아와 공식 협력이라는 스토리는 진짜입니다. 협동로봇 시장이 연평균 20~35% 성장한다는 전망도 유효합니다. 하지만 매출 330억원에 영업손실 595억원이라는 숫자는, 아직 이 회사가 '비용 투자 단계'에 있다는 사실을 그대로 보여줍니다. PRS 잔여 물량(약 210만주) 소화 여부, 8월 2분기 실적, 그리고 2027년 AI 솔루션 출시가 이 종목의 3대 변곡점입니다. 지금 116,600원은 목표주가(145,000원) 아래입니다. 다만 수년째 적자인 회사에 수조 원의 가치를 부여하는 구조이기에, 중장기 기대를 품은 투자자와 단기 실적을 보는 투자자 모두에게 불편한 자리가 이어질 수 있습니다. |

| ※ 이 글은 투자 권유나 매수·매도 의견이 아닙니다. 모든 투자 판단과 책임은 투자자 본인에게 있습니다. |

'증시 > 국내 증시' 카테고리의 다른 글

| 3억짜리 항암제 국산화 성공했는데, 왜 아직 돈을 못 버나 — 큐로셀 CAR-T 투자 완전 분석 (0) | 2026.06.09 |

|---|---|

| [2026년 6월 9일] - 국내 증시 마감 시황 (0) | 2026.06.09 |

| SK하이닉스가 잘 나갈수록 이 회사가 돈 버는 이유 — 하나마이크론 완전 분석 (0) | 2026.06.08 |

| [2026년 6월 8일] - 국내 증시 마감 시황 (0) | 2026.06.08 |

| 스페이스X 직납 기업 에이치브이엠 완전 분석 (1) | 2026.06.07 |